- 요약

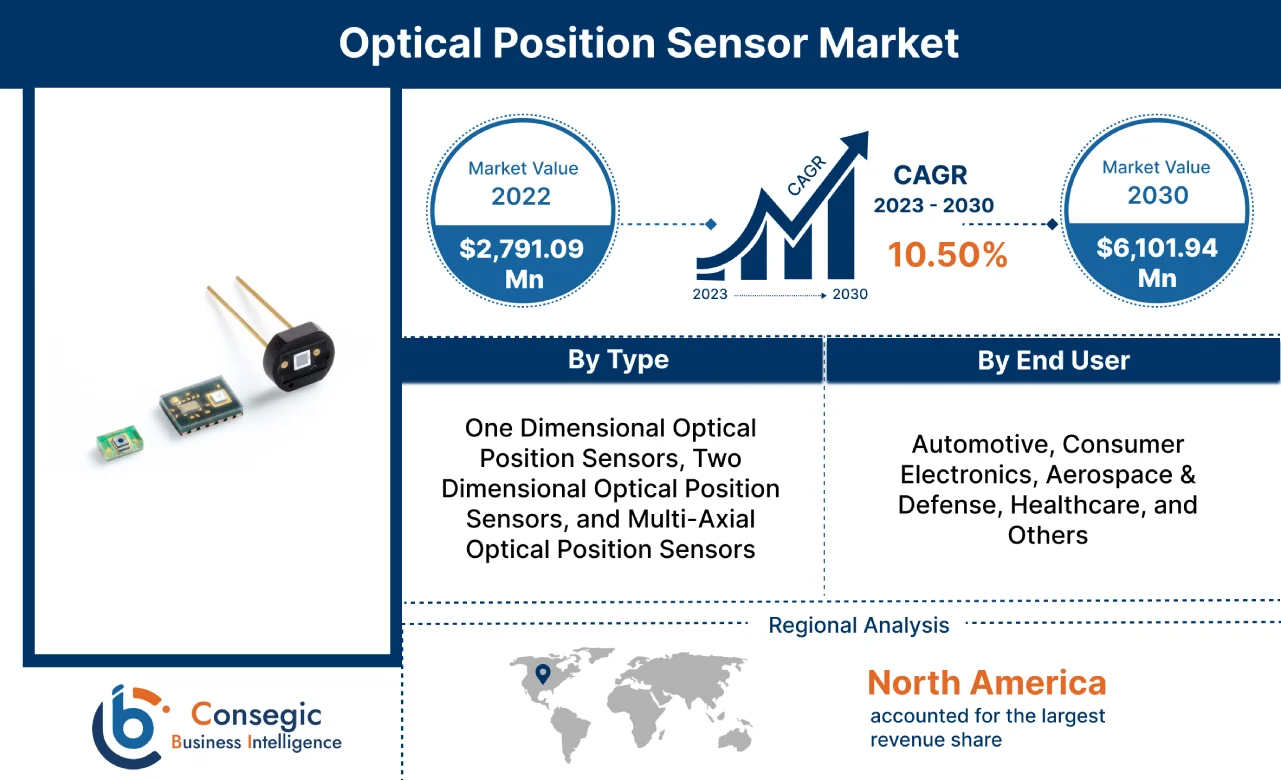

광학 위치 센서 시장 규모:

광학 위치 센서 시장 규모는 2022년 27억 9,109만 달러에서 2030년 61억 194만 달러 이상으로 성장할 것으로 예상되며, 2023년부터 2030년까지 연평균 성장률(CAGR) 10.50%로 성장할 것으로 예상됩니다.

광학 위치 센서 시장 범위 및 개요:

광학 위치 센서는 물체의 움직임을 감지하여 전송, 제어 또는 처리에 적합한 신호로 변환할 수 있는 센서 유형을 말합니다. 광학 위치 센서는 파장, 위상, 강도 또는 편광과 같은 빛의 특성 변화를 활용하여 물체의 위치에 대한 정보를 도출합니다. 더욱이 광학 위치 센서는 높은 감도, 화학적 불활성, 경량성, 원격 감지, 전자기 간섭 내성, 넓은 동적 범위, 안정적인 작동 등 다양한 이점을 제공합니다. 앞서 언급한 광학 위치 센서의 이점은 자동차, 가전제품, 항공우주 및 기타 산업 분야에서의 적용 확대를 위한 핵심 요소입니다. 국방, 의료 및 기타 산업.

광학 위치 센서 시장 분석:

광학 위치 센서 시장 동향 - (DRO):

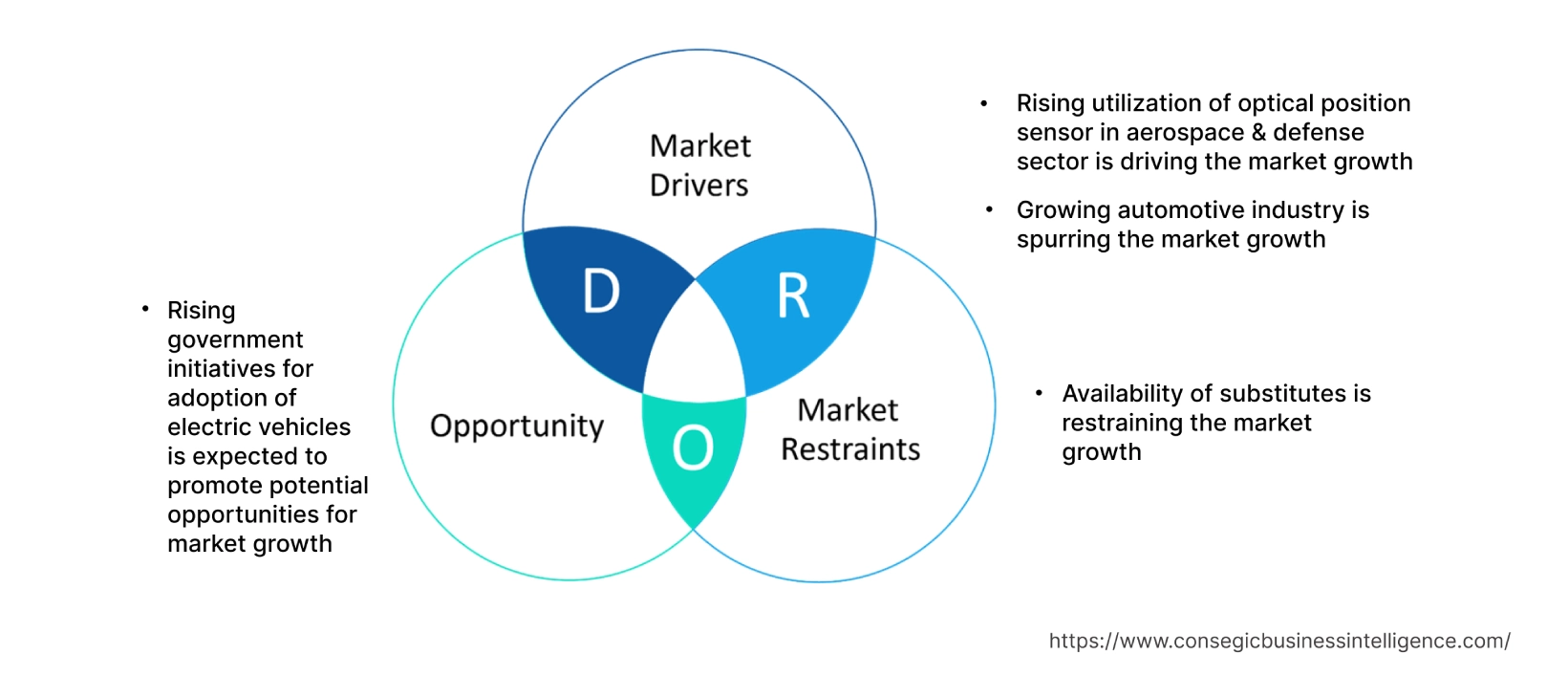

주요 동인:

항공우주 및 방위 산업에서 광학 위치 센서 활용 증가가 시장 성장을 견인하고 있습니다.

광학 위치 센서는 주로 항공우주 및 방위 산업에서 상업용 항공기부터 군용 플랫폼에 이르기까지 다양한 분야에 사용됩니다. 광학 위치 센서는 항공기의 위치 측정과 함께 역추진 장치의 전개 상태를 포함한 여러 항공기 구성품의 변위를 감지하는 데 사용됩니다. 또한, 고감도, 충격 및 진동에 대한 내구성 등 광학 위치 센서의 특성은 항공우주 및 방위 산업에서 광학 위치 센서 활용을 확대하는 데 중요한 요소입니다.

상업용 비행 활동 증가, 항공기 생산 증가, 방공 시스템 투자 증가 등의 요인이 항공우주 및 방위 산업의 성장을 촉진하고 있습니다. 방위 산업.

예를 들어, 미국 항공사인 보잉은 2021년 4분기에 99대의 상용 제트기를 인도했는데, 이는 2020년 4분기 59대 인도에 비해 68%나 증가한 수치입니다.

또한, 보잉은 2021년에 340대의 상용 항공기를 인도했는데, 이는 2020년 157대의 항공기 인도에 비해 100% 이상 증가한 수치입니다. 따라서 항공우주 및 방위 산업은 항공기 위치 측정 및 여러 항공기 부품의 변위 감지를 위한 광학 위치 센서 도입을 확대하고 있으며, 이는 시장 성장을 촉진하고 있습니다.

성장하는 자동차 산업이 시장 성장을 촉진하고 있습니다.

광학 위치 센서는 자동차 산업에서 LiDAR 및 ADAS(첨단 운전자 보조 시스템) 애플리케이션 등의 애플리케이션에 사용됩니다. 광학 위치 센서는 주로 스티어링 휠 각도 측정 애플리케이션에 사용됩니다. 또한, 자동차에서는 차량이 차선 또는 선택된 영역 내에서 특정 위치 또는 궤적을 유지하도록 지원하는 데 사용됩니다. 또한, 광학 위치 센서는 충돌 방지를 위해 근접한 자동차를 추적하는 데에도 사용됩니다.

자동차 생산량 증가, 자율주행 시스템 발전, 향상된 자동차 센서 솔루션 및 안전성에 대한 요구 증가 등의 요인이 자동차 산업의 성장을 견인하고 있습니다.

국제자동차공업협회(OICA)에 따르면, 2022년 전 세계 자동차 생산량은 8,501만 대로 2021년 8,014만 대 대비 약 6% 증가했습니다.

또한, 유럽자동차공업협회(EAU)에 따르면, 2022년 유럽 연합의 승용차 생산량은 1,090만 대로 2021년 대비 8.3% 증가했습니다. 따라서 성장하는 자동차 산업은 앞서 언급한 애플리케이션에 광학 위치 센서를 도입하는 추세이며, 이는 시장 성장을 촉진하고 있습니다. 성장.

주요 제약:

대체품의 가용성이 시장 성장을 저해하고 있습니다.

광학 위치 센서는 자기 위치 센서 등 다양한 대체품이 있습니다. 초음파위치 센서 등이 있습니다. 광학 위치 센서와 비교했을 때, 이러한 대체 센서들은 유사한 성능, 특성 및 응용 분야를 가지고 있으며, 이는 시장 성장을 저해하는 주요 요인입니다.

예를 들어, 자기 위치 센서는 자동차, 전자, 항공우주 및 방위 산업 및 기타 관련 산업 분야에서 광학 위치 센서의 이상적인 대안으로 활용될 수 있습니다. 또한, 먼지, 이물질, 습도 및 기타 오염 물질로 인해 광학 센서의 성능이 저하되는 경우, 자기 위치 센서는 광학 위치 센서의 적절한 대안이 될 수 있습니다.

또한, 자기 위치 센서는 다양한 소재를 통한 안정적인 감지, 넓은 감지 범위, 긴 작동 시간 등 광학 위치 센서에 비해 다양한 이점을 제공합니다. 따라서 광학 위치 센서를 대체할 수 있는 다양한 제품의 등장은 시장 성장을 제한하고 있습니다.

향후 기회:

전기차 도입을 위한 정부 정책 강화는 시장 성장의 잠재적 기회를 촉진할 것으로 예상됩니다.

전기차(EV) 생산 및 도입을 위한 정부 정책 강화는 광학 위치 센서 시장 성장의 잠재적 기회를 제공할 것으로 예상됩니다. 광학 위치 센서는 자동차 LIDAR 및 ADAS 애플리케이션 외에도 각도 측정을 위한 스티어링 휠과 같은 애플리케이션에 전기 자동차에서 자주 사용됩니다.

전기 모빌리티의 등장, 다양한 모델 출시, 세제 혜택 및 보조금 접근성, 친환경성 등의 요인이 전기 자동차 도입을 촉진하고 있습니다. 예를 들어, 2022년 기준 오스트리아, 벨기에, 네덜란드, 폴란드, 스페인, 아일랜드 등 유럽 연합 회원국 21개국에서 전기차에 대한 세제 혜택 및 구매 인센티브를 제공하고 있습니다.

또한, 전 세계 정부는 오염 감소 및 전기차 보급 확대를 위한 정책과 이니셔티브를 마련하고 있으며, 이는 전기차 도입을 촉진할 것으로 예상됩니다.

따라서 전기차 도입을 위한 정부 차원의 이니셔티브가 확대됨에 따라 전기차에 광학 위치 센서가 통합되는 비율이 증가할 것으로 예상되며, 이는 예측 기간 동안 시장 성장 기회를 촉진할 것입니다.

광학 위치 센서 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 타임라인 | 2017-2030 |

| 2030년 시장 규모 | 61억 194만 달러 |

| CAGR (2023-2030) | 10.50% |

| 유형별 | 1차원 광학 위치 센서, 2차원 광학 위치 센서, 다축 광학 위치 센서 |

| 최종 사용자별 | 자동차, 가전제품, 항공우주 & 국방, 의료 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 아프리카 |

| 주요 기업 | 하마마츠 포토닉스(주), 마이크로엡실론, 센사타 테크놀로지스(주), 샤프(주), TE 커넥티비티, 파나소닉(주), 옵토 다이오드(주), 지멘스, 멜렉시스, 옵토이(주) |

광학 위치 센서 시장 부문 분석:

유형별:

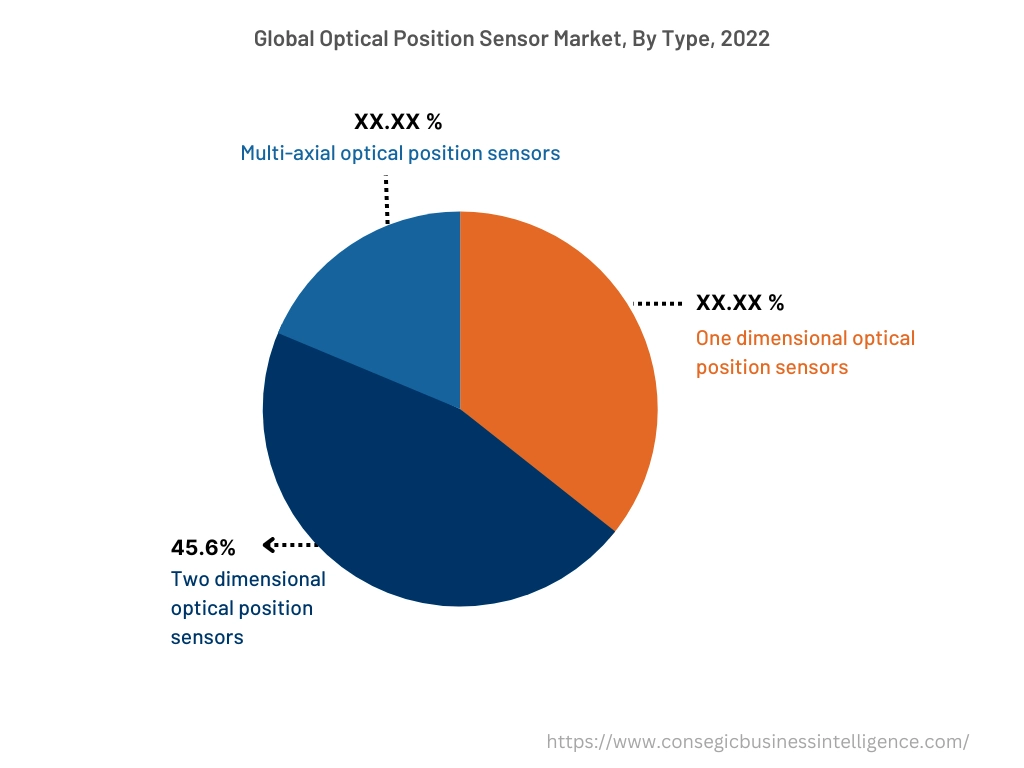

유형에 따라 시장은 1차원 광학 위치 센서, 2차원 광학 위치 센서, 그리고 다축 광학 위치 센서로 구분됩니다. 2차원 광학 위치 센서 부문은 2022년에 45.6%로 가장 큰 매출 점유율을 차지했습니다. 2차원 광학 위치 센서는 물체의 2차원 위치를 측정하기 위해 포토다이오드 표면 저항을 활용합니다. 2차원 광학 위치 센서의 작동 원리는 광트랜지스터 효과와 물체가 두 위치 사이에서 이동할 때 반사되는 빛의 세기 변화를 감지하는 것입니다.

또한, 2차원 광학 위치 센서는 높은 위치 분해능, 낮은 암전류, 고속 응답, 간편한 바이어스 적용, 향상된 위치 감지, 낮은 제조 비용 등 여러 가지 이점을 제공합니다. 2차원 광학 위치 센서의 이러한 이점은 자동차, 항공우주 및 방위, 의료 분야 등에서 그 적용이 증가하고 있습니다.

유럽 의료기술산업협회(European Medical Technology Industry)에 따르면, 2021년 미국과 유럽의 의료기기 산업은 전 세계 의료기기 산업 전체 점유율에서 각각 43.5%와 27.3%를 차지했습니다. 또한, 2021년 독일의 의료기기 산업은 유럽 의료기기 산업 전체 점유율에서 25.8%를 차지했으며, 프랑스 14.3%, 영국 10.4%, 이탈리아 9.0%, 네덜란드 6.4% 순으로 나타났습니다. 따라서 의료기기 생산 증가는 의료 영상 애플리케이션에서 각위치 감지 및 속도와 가속도 측정을 위한 2차원 광학 위치 센서 도입을 촉진하는 주요 요인 중 하나이며, 이는 시장 성장에 기여합니다.

1차원 광학 위치 센서 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 1차원 광학 위치 센서는 길고 좁은 감광 영역을 포함하며 세로 방향으로 위치를 감지할 수 있습니다. 또한, 1차원 광학 위치 센서는 높은 신뢰성, 탁월한 위치 감지 분해능, 높은 전극간 저항 등 다양한 이점을 제공합니다. 1차원 광학 위치 센서는 위에서 언급한 장점들을 갖추고 있어 전자, 자동차 및 기타 산업 분야에서 활용하기에 이상적입니다.

예를 들어, 브라질 전기전자산업협회(ABINEE)에 따르면 브라질의 전기전자 산업 규모는 2022년에 422억 달러로, 2021년 392억 달러 대비 약 8% 성장했습니다. 1차원 광학 위치 센서는 광학 근접 스위치, 자동 초점 카메라 시스템, 거리 측정 및 기타 관련 애플리케이션을 포함한 전자 산업에서 자주 사용됩니다. 따라서 전자 부문의 생산량 증가가 예측 기간 동안 시장 성장을 견인할 것으로 예상됩니다.

최종 사용자별:

최종 사용자 기준으로 시장은 자동차, 가전제품, 항공우주 및 방위, 의료 등으로 구분됩니다. 항공우주 및 방위 산업은 2022년 매출에서 가장 큰 비중을 차지했습니다. 상업 항공 활동 증가, 항공기 생산량 증가, 방공 시스템 투자 증가 등의 요인이 항공우주 및 방위 산업의 성장을 견인하고 있습니다.

예를 들어, 2022년 12월, 프랑스의 비즈니스 제트기 및 군용기 제조업체인 다쏘 항공(Dassault Aviation)은 프랑스 군수 조달 기관인 군수총국(Directorate General of Armaments)에 라팔 전투기를 도입했습니다. 따라서 항공우주 및 방위 산업의 성장은 항공기 위치 측정 및 여러 항공기 부품의 변위 감지를 위한 광학 위치 센서 도입을 촉진하여 시장 성장을 가속화하고 있습니다.

자동차 산업은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 자동차 부문의 성장은 자동차 제조 시설 확장 투자 증가, 자동차 생산량 증가, 자율주행 시스템 발전 등 여러 요인에 기인합니다.

예를 들어, 중국자동차공업협회에 따르면 2022년 1월부터 8월까지 중국의 승용차 총 생산량은 1,480만 대에 달하여 전년 대비 14.7% 증가했습니다. 광학 위치 센서는 자동차 산업에서 주로 LIDAR 및 ADAS 애플리케이션 등의 용도로 사용됩니다. 따라서 자동차 생산량 증가는 광학 위치 센서 도입을 촉진하여 예측 기간 동안 시장 성장을 견인할 것으로 예상됩니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

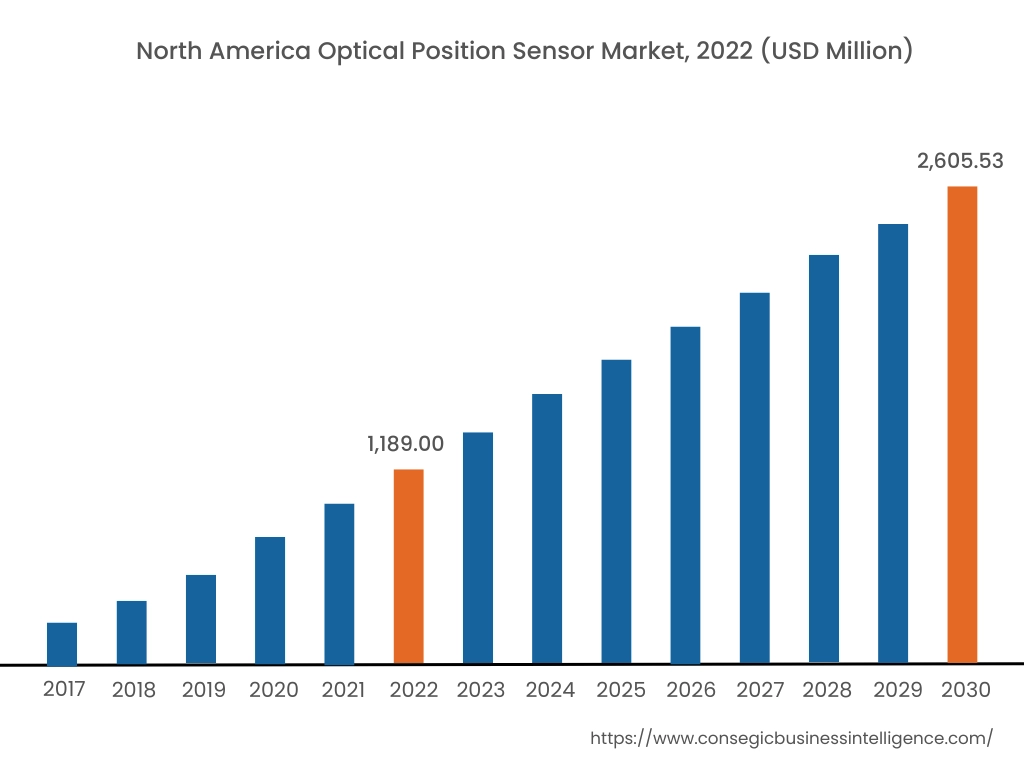

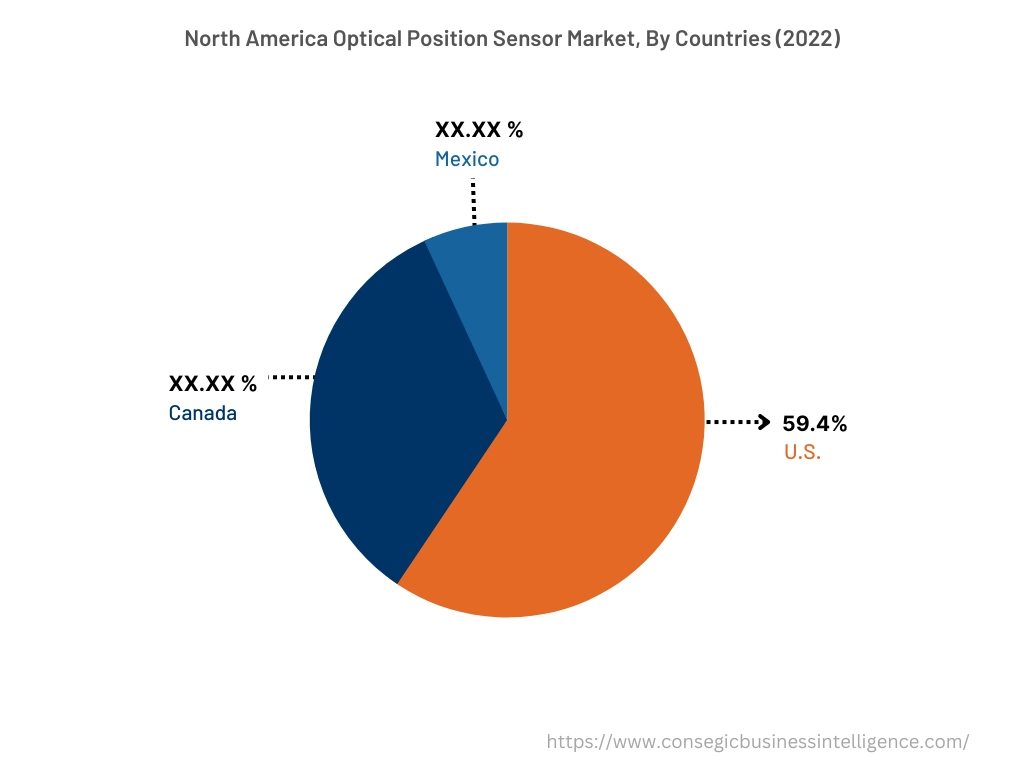

북미 지역은 2022년 11억 8,900만 달러로 가장 큰 매출 점유율을 기록했으며, 2030년까지 26억 553만 달러에 도달하여 예측 기간 동안 연평균 성장률 10.5%를 기록할 것으로 예상됩니다. 또한, 같은 해 북미 지역에서는 미국이 59.4%로 가장 큰 매출 점유율을 차지했습니다. 북미 지역의 광학 위치 센서 도입은 주로 자동차, 항공우주 및 방위, 의료 및 기타 분야에서의 활용에 의해 촉진되었습니다. 또한, 북미는 자율주행차 제조 관련 기업들의 주요 허브 역할을 해왔습니다. 자동차 LIDAR 및 첨단 운전자 보조 시스템에 광학 위치 센서가 점점 더 많이 적용되고 있는 것은 북미 시장 성장을 견인하는 주요 요인 중 하나입니다. 예를 들어, 국제자동차공업기구(OICA)에 따르면 북미 자동차 생산량은 2022년 1,479만 8,146대에 달해 2021년 1,346만 7,065대에서 약 10% 증가했습니다. 이러한 요인들이 북미 지역 광학 위치 센서 시장의 성장을 촉진하고 있습니다. 또한, 의료 영상 및 전기 자동차에 대한 투자 증가는 예측 기간 동안 북미 시장에 수익성 있는 성장세를 제공할 것으로 예상됩니다.

아시아 태평양 지역은 예측 기간 동안 10.7%의 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 산업화와 개발의 급속한 진전은 이 지역 시장에 수익성 있는 성장세를 창출하고 있습니다. 또한, 가전, 자동차 등 여러 산업의 성장은 아시아 태평양 지역의 광학 위치 센서 시장 성장을 촉진하고 있습니다.

예를 들어, 인도 브랜드 자산 재단(India Brand Equity Foundation)에 따르면 인도의 가전 부문은 2021년 미화 98억 4천만 달러 규모였으며, 2025년에는 211억 8천만 달러에 달할 정도로 높은 성장률을 보일 것으로 예상됩니다. 따라서 성장하는 가전 부문은 광학 근접 스위치, 자동 초점 카메라 시스템 등의 애플리케이션에 광학 위치 센서 사용을 촉진하여 예측 기간 동안 아시아 태평양 지역의 시장 성장을 가속화할 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

광학 위치 센서 시장은 국내외 시장에 광학 위치 센서를 공급하는 주요 기업들이 치열하게 경쟁하는 시장입니다. 주요 기업들은 연구 개발(R&D), 제품 혁신, 애플리케이션 출시 등 다양한 전략을 통해 광학 위치 센서 시장에서 확고한 입지를 확보하고 있습니다. 광학 위치 센서 시장의 주요 기업은 다음과 같습니다.

- 하마마츠 포토닉스(주)

- 마이크로엡실론(Micro-Epsilon)

- 지멘스(Siemens)

- 멜렉시스(Melexis)

- 옵토이(Optoi Srl)

- 센사타 테크놀로지스(Sensata Technologies Inc.)

- 샤프(Sharp Corporation)

- TE 연결성

- 파나소닉(주)

- 옵토 다이오드(주)

최근 업계 동향:

- 2022년 5월, 마이크로엡실론(Micro-Epsilon)은 새로운 광전자 CLS1000 광 센서 시리즈를 출시했습니다. 이 광 센서는 위치 및 유무 감지와 함께 안정적인 위치 제어를 위해 설계되었습니다.